住宅は人生で一番大きな買い物です。数千万以上する住宅を現金でポンと買える人はそう多くありません。そんな時お世話になるのが住宅ローンです。住宅ローンを安心して返済していくためには、理解しておくべきポイントがいくつかあります。この記事では住宅ローン選びの重要なポイントとおすすめの住宅ローンを紹介していきます。

目次

住宅ローンの基礎知識

住宅ローンは返済額が大きく、返済期間も長いため人生のライフプランに大きな影響を与えます。たくさんの種類がある住宅ローンから、自分に最適な商品を選ぶためには、住宅ローンについて理解しておく必要があります。

住宅ローンと金利

住宅ローンとは、言葉の通り住宅を買ったり改築したりする時に銀行などの金融機関から借りるお金のことで、つまり『借金』です。借金なので利息を払わなければなりません。利息額は『金利』と呼ばれる年間の利息額の割合で計算されます。 例えば3000万円を金利2%(年間)で借りると、年間の利息額は3000万円×0.02 = 60万円にもなります。

月々で割っても利息額だけで5万円 (60÷12)を何十年も支払い続けることになります。いかがでしょう。とても大きい金額ですよね。近年は『マイナス金利』という言葉が飛び交っている通り、この金利は歴史的な安さで、先ほどの例の半分以下である金利1%以下の商品もたくさんあります。

利用可能な物件

住宅ローンは新築、中古戸建・マンション、住宅用の土地など、住むための『購入』であればどんなどのような物件でも利用可能です。ただし、中古物件で建物の耐久性の問題から借入期間が短くなるなど、借り入れ条件などに制限がかかる場合もあります。

借り入れまでの流れ

住宅ローンは金額が大きいので、貸し出す金融機関側からしても大きなリスクを伴います。従い、住宅ローンは誰でもすぐ借りられる訳ではなく、銀行の事前審査に通る必要があります。事前審査では年収に占める返済額の割合や勤続年数などが多くの項目が銀行に評価され、信用力を確認します。

一般的に収入が安定している公務員や医療職などは審査が通りやすく、個人経営や派遣社員などはハードルが高くなっています。また、住宅ローンの契約の際は購入物件を担保に入れて(抵当権設定)融資を行いますので、購入住宅が融資額に見合う価値があるかも評価されます。

住宅ローンの選び方

住宅ローンには借入先によって種類や金利タイプなどが異なります。また、長期間の返済になるため団体信用生命保険の保障範囲も重要も住宅ローン選びには重要なポイントです。ここではローンの種類・金利タイプ・保険内容に分けて住宅ローンの選び方について説明していきます。

ローンの種類で選ぶ

住宅ローンの借入先は主に民間の金融機関(銀行など)が融資する民間ローンと住宅金融支援機構と民間金融機関が共同で融資するフラット35があります。ここではそれぞれの特徴について説明していきます。

金利タイプの種類が豊富な民間ローン

出典:イオン銀行

銀行などが単体で融資する民間ローンは金利タイプや利率などの種類が豊富なのが大きな特徴です。最後まで支払額が変わらないが相対に金利が高い『全期間固定金利タイプ』や一定期間ごとに金利の見直しがかかるが金利が安い『変動金利タイプ』など種類も様々で、利率も銀行によって異なります。

民間ローンと審査基準の異なるフラット35

フラット35はその名の通り最長35年、返済額の変わらないため将来の資金経を立てやすいのが大きなメリットです。民間ローンの全期間固定タイプと比較して、フラット35は独自の住宅評価基準がある・団体生命保険の加入が必須でないなど審査基準がやや異なります。

また、省エネルギー性や耐震性などの物件性能について一定の要件を満たせば、フラット35よりさらに金利が優遇されるフラット35Sという商品があり、人気となっております。

金利タイプで選ぶ

金利タイプによって支払い金額や返済リスクは大きく変わりますので、住宅ローンを検討している方は各金利タイプの特徴をしっかり押さえておきましょう。

とにかく金利の安い変動金利タイプ

その名の通り、変動金利は市場金利の変動に伴って、定期的に金利が見直されるタイプのことです。通常、金利タイプの中で最も金利が低く設定されていのが大きなメリットです。一方、支払期間中、金利が上昇した場合、ローンの返済額が増え家計を大きく圧迫するリスクがあります。

余裕資金があり、市場の金利変化に対応できる家庭余裕資金があれば、金利が上昇しても繰り上げ返済などで元金を減らすことができれば金利変動に対応することができます。

返済額ずっと一定でライフプランが立てやすい全期間固定金利タイプ

全期間固定金利は借入時の金利が適用され、返済額がずっと変わらない金利タイプです。支払額が返済期間中一定なのでライフプランが立てやすいのが大きなメリットです。固定金利であれば市場金利が上昇しても住宅ローンの金利は変わりません。

しかし、一般的に変動金利と比べて金利が高い、今後も市場金利が低いままであれば、総支払額は高くなります。

金利上昇によって返済額を増やしたくない 全期間固定は市場金利の影響を全く受けませんので返済額が増えることがありません。金利の安さより、リスクの低さを重視する方にはおすすめです。

金利タイプを選び直せる固定期間選択金利タイプ

固定金利選択金利では3年・5年・10年など一定期間、金利が固定されるタイプです。例えば10年固定金利を選ぶと、最初の10年は返済額が一定です。10年経過後は改めて金利タイプを選び直します。変動金利を選んでもいいですし、再度固定金利を選ぶこともできます。

一方、変動金利よりは金利が高く設定されている、契約時と比較して固定期間終了時に金利が上昇していれば、将来返済額が増加するというデメリットもあります。

近々大きな資金を必要とするイベントがある 例えばお子さんが大学受験などを控えた家庭は進学に伴って大きな資金が必要となります。

この時、固定期間選択金利タイプを選んでおけば在学中は住宅ローンの支払金額が一定なので資金計画が立てやすくなります。お子さんが卒業して資金に余裕ができたときに再度金利タイプを選び直せばよいでしょう。

団信保険の保障対象と上乗せ金利で選ぶ

団体信用生命保険(通称:団信)は住宅ローンの債務者が返済期間中に死亡、もしくは高度障害となった時に、住宅ローンの残高を完済してくれる保険です。民間ローンにおいてはこの団信への加入は必須です。団信には様々な特約がついた商品などがあり、種類によって保障の幅が異なります。

一般的に団信の保険料は金利に上乗せするといった形で支払われます。住宅ローンによってカバーしてくれる疾患の種類やそれに伴う借入金利の増加率も異なりますので、住宅ローンを選ぶ場合には重要な項目です。

金利の安い特約無し団信

特約なしの団信では債務者が死亡・高度障害になった時にも保険金が支払われます。高度障害とは、両目の視力を永久に失った。中枢神経系に重篤な障害を起こし、永久に介護を必要とする状態などを言います

大病をカバーした3大疾病保障付き団信

住宅ローンの返済が困難になるのは死亡や高度障害だけではありません。3大疾病保証付き団信では特約なしの団信に加えて『がん』、『脳卒中』、『急性心筋梗塞』を発症した、もしくは一定期間以上就労不能状態となった場合に住宅ローンが完済されます。

生活習慣病もカバーした8大疾病保障付き団信

3大疾病に加えて高血圧症、糖尿病、肝硬変、慢性腎不全、慢性膵炎などの生活習慣病を発症し住宅ローンを返済できない状態が一定期間続いた場合は保険金が支払われます。対象となる疾患は銀行や商品によって異なります。

変動金利タイプ おすすめ5選

家庭の事情によって住宅ローンの選び方は大きく異なります。今回は金利タイプに分けて、金利や保険内容など項目を重視してランキングを作成しました。住宅ローンを検討している方は是非参考にしてください。

まずは「変動金利」タイプローンのおすすめをご紹介したいと思います。住宅ローンの金利はここ数年、史上最安水準で推移しており、その中でも一際金利の低い変動金利タイプは人気が高く、商品数も豊富です。その中で特におすすめの住宅ローンをピックアップしてみましたので、参考にしてください。

1位 auじぶん銀行 変動金利 au金利優遇割プラン

au回線・じぶんでんきもセットで契約することで驚異の金利0.310%(年)

auじぶん銀行では関連サービスと連携することで優遇金利である0.310%で借りることができます。金利上乗せ無しでがんの診断で残高の50%が免除される50%がん団信が付帯しております。100%がん団信は金利上乗せ+0.2%、11大疾病付き団信は+0.3%となっております。金利の安さと保障内容が両立したおすすめの住宅ローンです。

au関連サービスと提携していなくても金利0.410と十分優秀です。

2位 住信SBIネット銀行 変動金利 ネット専用全疾病保証付きローン

条件なしで金利が最安水準・保障内容も充実

住信SBIネット銀行の変動金利は条件なしで借入金利が0.410%と業界最安水準です。就労不能期間12か月経過という条件付きではありますが、全疾病保証も無料で付帯しております。一部繰り上げ返済手数料も無料で、おすすめの住宅ローンです。

3位 PayPay銀行 変動金利

条件なしで金利が0.380%、団信プランも充実

PayPay銀行では条件なし金利0.380%と低金利なのが大きな特徴です。金利上乗せ無しでがんの診断確定で残高の50%が無料になるがん50%がん保障団信が付帯しております。100%がん団信は金利上乗せ+0.2%、11大疾病付き団信は+0.3%となっております。自営業・個人事業主の申し込みは不可となっているので注意が必要です。

4位 ソニー銀行 変動金利 変動セレクト住宅ローン

金利が低水準で金利タイプの変更(変動→固定)が無料でできる

自己資金が購入金額の10%以上必要ですが、金利0.457%と優秀です。50%がん保障団信は金利上乗せ無し、100%がん団信はがん診断給付金100万円・がん先進医療給付金1000万円もついて、金利上乗せ0.1%と手厚い保障となっております。変動金利タイプから固定金利タイプへも無料で切り替えることができるのは嬉しいですね。

5位 イオン銀行 変動金利

低金利でイオングループでの買い物が毎日5%オフに

0.520%と低金利水準でありながら、住宅ローン契約者はイオングループでの買い物が毎日5%オフになるという嬉しい特典も付いております。がん保障団信は金利上乗せ+0.2%、8疾病保証付きは+0.3%となっております。

10年固定金利タイプ おすすめ4選

変動金利に近い短期期間固定タイプも金利の低い良い商品数が豊富にあります。短期固定を検討している方の参考になるおすすめ商品をピックアップしてみました

1位 auじぶん銀行 固定10年 au金利優遇割プラン

au回線・じぶんでんきもセットで契約することで当初10年間0.395%(年)

auじぶん銀行では変動金利同様、関連サービスと連携することで優遇金利を受けることができます。その金利はなんと当初10年間0.395%です。団信の内容についても変動金利と同様で、50%がん団信は金利上乗せ無し、100%がん団信は金利上乗せ+0.2%、11大疾病付き団信は+0.3%となっております。

最初の10年間はこの低い金利のままなのでライフプランが立てやすくなっております。au関連サービスと提携していない通常金利は金利0.495とそれでも十分低いです。

2位 PayPay銀行 固定10年

条件なしで金利が当初10年間0.499%と魅力的な金利水準

PayPay銀行では条件なしで当初10年間の金利が0499%と変動金利にも引けを取らない低水準です。団信の内容は変動金利同様、50%がん保障団信が無料、100%がん団信は金利上乗せ+0.2%、11大疾病付き団信は+0.3%となっております。自営業・個人事業主の住宅ローン申し込みは不可とのことですので、お申し込みする際にはご注意を。

3位 ソニー銀行 固定10年 固定セレクト住宅ローン

金利期間が終わっても低金利が続く

自己資金が購入金額の10%以上必要ですが、当初10年間の金利が0.550%と低水準です。固定期間選択タイプは、固定期間が終わると金利が上がる傾向にありますが、ソニー銀行の固定期間タイプは固定金利満了後も低金利が続くのが魅力的です。

50%がん保障団信は金利上乗せ無し、100%がん団信はがん診断給付金100万円・がん先進医療給付金1000万円もついて、金利上乗せ0.1%と手厚い保障なのは変動金利と同様です。

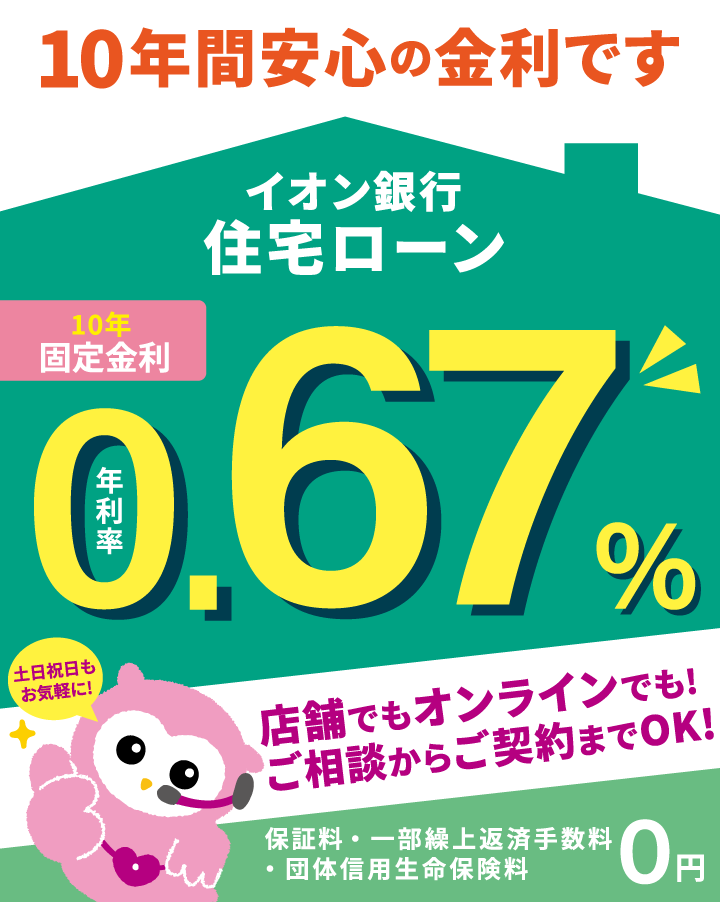

4位 イオン銀行 固定10年

低金利でイオングループでの買い物が毎日5%オフに

10年固定で0.670 %と中々の低金利水準です。変動金利同様、住宅ローン契約者はイオングループでの買い物が毎日5%オフになります。がん保障団信は金利上乗せ+0.2%、8疾病保証付きは+0.3%も変動金利と同様です。

全期間固定金利タイプ おすすめ

1位 ARUHI フラット35

フラット35に関する商品が豊富で選択の幅が広い

ARUHIは住宅ローン専門金融機関でフラット35に関する商品が豊富で他の民間銀行が太刀打ちするのが難しい状態です。通常のフラット35では最長35年で金利1.340%なのでそこまで安いわけではありませんが、自己資金率や物件性能の要件を満たすと、35年固定で金利0.580%と変動金利並みの低水準をなる場合もあり、魅力的な商品となっております。

団信の種類による金利上乗せは50%がん保障団信が+0.05、100%がん団信は金利上乗せ+0.15%、生活習慣病団信は+0.25%と豊富なラインナップとなっております。 フラット35などの全期間固定を検討する場合はまずARUHIの商品をチェックするのがおすすめです。

まとめ

住宅ローンの仕組みからおすすめ商品まで紹介してきましたが、いかがだったでしょうか。金利タイプの種類や商品数の多さに驚かれた人もいるのではないでしょうか。住宅ローンの借入れは今後の人生設計に大きく影響する重大なイベントです。この記事を参考に安心して返済できる自分に合った住宅ローンを見つけてくださいね。